咨询热线

咨询热线

来源:沧州恒企会计培训学校 时间:2019/1/10 16:37:32

【商业折扣、现金折扣和销售折让的处理】

(一)商业折扣

不用啰嗦,就是不处理。

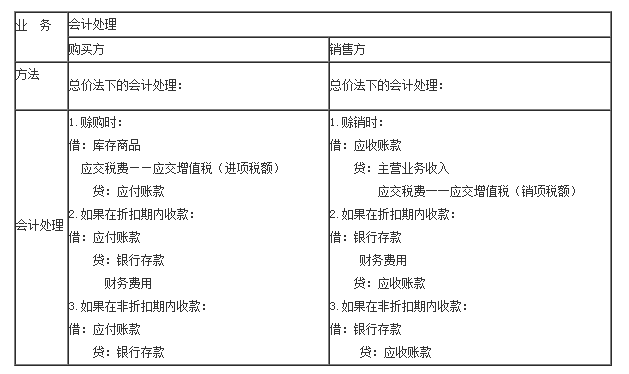

(二)现金折扣

为了便于理解:我将购买方和销售方合起来做了一张表

(三)销售折让

只冲减收入、税费,因为商品不退回所以不冲成本

销售折让,是指企业因售出商品质量不合格等原因而在售价上给予的减让。发生在收入确认之后的销售折让应直接冲减发生当期的销售收入,一般会计分录如下:

借:主营业务收入

应交税费--应交增值税(销项税额)

贷:应收账款或银行存款等

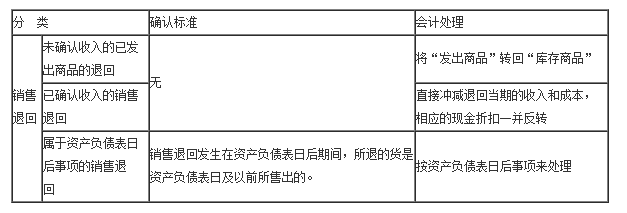

【销售退回的会计处理】

全部冲减,做相反分录

【关键考点】对比掌握现金折扣、商业折扣、销售折让及销售退回对收入金额的影响。

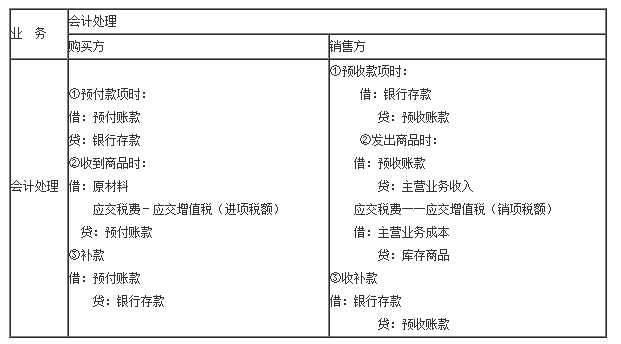

【采用预收款方式销售商品】

为了方便理解,照样进行对比记忆

【采用支付手续费方式委托代销商品】

由于注会和初级在这里的会计处理方法不同,待验证后更新!

【销售材料等存货】

1.销售原材料时:

借:银行存款、应收账款等

贷:其他业务收入

应交税费——应交增值税(销项税额)

2.结转已销原材料的实际成本:

借:其他业务成本

贷:原材料

以上就是我们整理的会计考点内容,更多会计资讯尽在沧州恒企会计培训学校。

选择专业时,如果犹豫不定,不知道选择哪个比较好,敬请致电,专业的咨询老师会为你解答。

常见问题

常见问题没有想要的答案?马上提问